El pago del Impuesto de Sociedades es uno de los más importantes que deben asumir las empresas y, para que no resulte tan gravoso, existe la posibilidad de adelantar una parte durante el ejercicio fiscal mediante el modelo 202 de pagos fraccionados a cuenta del mismo.

En esta guía, te contamos de forma clara y directa cómo determinar si estás obligado a presentar el modelo 202, detallamos los plazos y te guiamos paso a paso para que rellenes y presentes tu declaración de la manera más sencilla y sin errores.

Aprende a cumplir con este trámite de forma eficiente, asegurando el correcto cumplimiento de tus obligaciones con Hacienda.

Todo tu negocio en una plataforma

Holded te permite centralizar tus facturas, contabilidad, proyectos, CRM y RRHH de forma intuitiva.

Empieza gratis hoy¿Qué es el modelo 202?

El modelo 202 es una autoliquidación que las empresas presentan en la AEAT para realizar pagos fraccionados del Impuesto de Sociedades a lo largo del ejercicio fiscal en curso, de modo que funciona como anticipo a cuenta del importe total a pagar cuando se presente la declaración anual,mediante el modelo 200.

Este modelo se utiliza también para los obligados al Impuesto sobre la Renta de No Residentes (ya sean establecimiento permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español).

Por lo tanto, el modelo 202 de la AEAT sirve para poder distribuir el impacto financiero del Impuesto de Sociedades en varios tramos, evitando tener que asumir el pago total del tributo en un mismo momento. Esto es especialmente útil para las empresas con beneficios elevados.

¿Qué es el pago a cuenta del Impuesto de Sociedades?

El pago a cuenta del impuesto de sociedades hace referencia a las cantidades que las empresas ingresan y van adelantando y abonando a lo largo de los meses en previsión a esa declaración anual del impuesto.Más adelante detallamos en qué plazos se hace el pago a cuenta de este gravamen.

El IRPF e Impuesto de Sociedades van muy ligados. Y no solo por lo que aportan a las arcas públicas. Ambos gravan la renta que se obtiene de una actividad económica, pero el Impuesto de Sociedades se aplica para las empresas.

El caso es que estos dos tributos se deben declarar anualmente y cada uno tiene su regulación específica. En lo que aquí nos atañe, hablamos de la Ley 27/2014, también llamada Ley del Impuesto de Sociedades.

Sin embargo, el hecho de que declares las ganancias de tu negocio anualmente no significa que rindas cuentas por ellas con un único pago al año. Es ahí donde entra la figura jurídica del pago a cuenta del Impuesto de Sociedades.

¿Cuándo se presenta el modelo 202 de pagos fraccionados del Impuesto de Sociedades?

El modelo 202 del Impuesto de Sociedades se presenta tres veces al año, dentro de plazos determinados, y cada presentación corresponde a un pago fraccionado del ejercicio fiscal en curso. Las fechas se fijan en el calendario del contribuyente y son las siguientes:

- Primer pago fraccionado: entre el 1 y el 20 de abril.

- Segundo pago fraccionado: entre el 1 y el 20 de octubre.

- Tercer pago fraccionado: entre el 1 y el 20 de diciembre.

Si se opta por domiciliar el pago, la presentación debe hacerse 5 días naturales antes del fin del plazo.

¿Quién está obligado a presentar el modelo 202 de la AEAT?

Están obligadas a presentar el modelo 202 las personas jurídicas y entidades sujetas al Impuesto sobre Sociedades, pero solo cuando se cumplen ciertos requisitos económicos o jurídicos establecidos por la ley:

- Sociedades con cuota a ingresar en el último modelo 200 superior a 0 euros.

- Grandes empresas (con volumen de operaciones superior a 6 millones de euros).

- Entidades parcialmente exentas que generen rentas sujetas a tributación.

- Entidades en régimen de consolidación fiscal.

¿Cómo calcular los pagos fraccionados del Impuesto de Sociedades?

El importe a ingresar mediante el modelo 202 depende del sistema de cálculo que aplique la entidad. Existen dos modalidades legalmente reconocidas, definidas en los artículos 40.2 y 40.3 de la Ley del Impuesto sobre Sociedades (LIS) y la elección entre uno y otro depende del tipo de entidad y del volumen de operaciones.

Modalidad artículo 40.2 LIS:

Esta es la modalidad más habitual para empresas que no superan los 6 millones de euros de cifra de negocios. En este caso, el pago fraccionado se calcula como un 18% de la última cuota íntegra del Impuesto de Sociedades (modelo 200) del ejercicio anterior, sin importar el resultado actual del ejercicio en curso.

Para el cálculo, hay que hacer el siguiente paso a paso:

- Se toma la cuota íntegra del último modelo 200 presentado.

- Se restan las bonificaciones, deducciones y retenciones aplicadas.

- Sobre la cuota neta resultante, se aplica el 18%.

Así, el resultado es el importe del pago fraccionado que debe ingresar en cada periodo.

Modalidad artículo 40.3 LIS:

Esta modalidad es obligatoria para empresas que superan los 6 millones de euros en cifra de negocios y también puede ser elegida voluntariamente por otras sociedades, mediante comunicación previa a la AEAT.

En estos casos, los pagos fraccionados se calculan sobre la base imponible acumulada del ejercicio en curso, ajustada fiscalmente según las reglas del Impuesto de Sociedades.

Para el cálculo, hay que hacer el siguiente paso a paso:

- Se determina la base imponible del ejercicio en curso, acumulada hasta el último mes anterior al periodo de declaración.

- A esa base imponible se aplican los tipos impositivos correspondientes (por lo general, el 25%).

- Se deducen los pagos fraccionados anteriores ya realizados y las retenciones o ingresos a cuenta aplicables.

El resultado es el importe que se debe ingresar en ese periodo mediante el modelo 202.

Cómo rellenar el modelo 202 de Hacienda

Aprender cómo hacer los pagos a cuenta del Impuesto de Sociedades de forma correcta es muy importante para evitar errores al rellenar cada apartado que puedan derivar en sanciones.

En ese sentido, existen dos modalidades legalmente reconocidas, definidas en los artículos 40.2 y 40.3 de la Ley del Impuesto sobre Sociedades (LIS) y la elección entre uno y otro depende del tipo de entidad y del volumen de operaciones.

- Modalidad artículo 40.2 LIS: es la modalidad más habitual para empresas que no superan los 6 millones de euros de cifra de negocios. En este caso, el pago fraccionado se calcula como un 18% de la última declaración del Impuesto de Sociedades, una vez restadas las bonificaciones, deducciones y retenciones correspondientes.

- Modalidad artículo 40.3 LIS: es la modalidad obligatoria para las empresas que superan los 6 millones de euros en cifra de negocios y también puede ser elegida voluntariamente por otras sociedades, mediante comunicación previa a la AEAT. En este caso, los pagos fraccionados se calculan sobre la base imponible acumulada del ejercicio en curso, ajustada fiscalmente según las reglas del Impuesto de Sociedades.

- Determina la base imponible del ejercicio en curso, acumulada hasta el último mes anterior al periodo de declaración.

- Aplica los tipos impositivos correspondientes (por lo general, el 25%).

- Deduce los pagos fraccionados anteriores ya realizados y las retenciones o ingresos a cuenta aplicables.

- El resultado es el importe que se debe ingresar en ese periodo mediante el modelo 202.

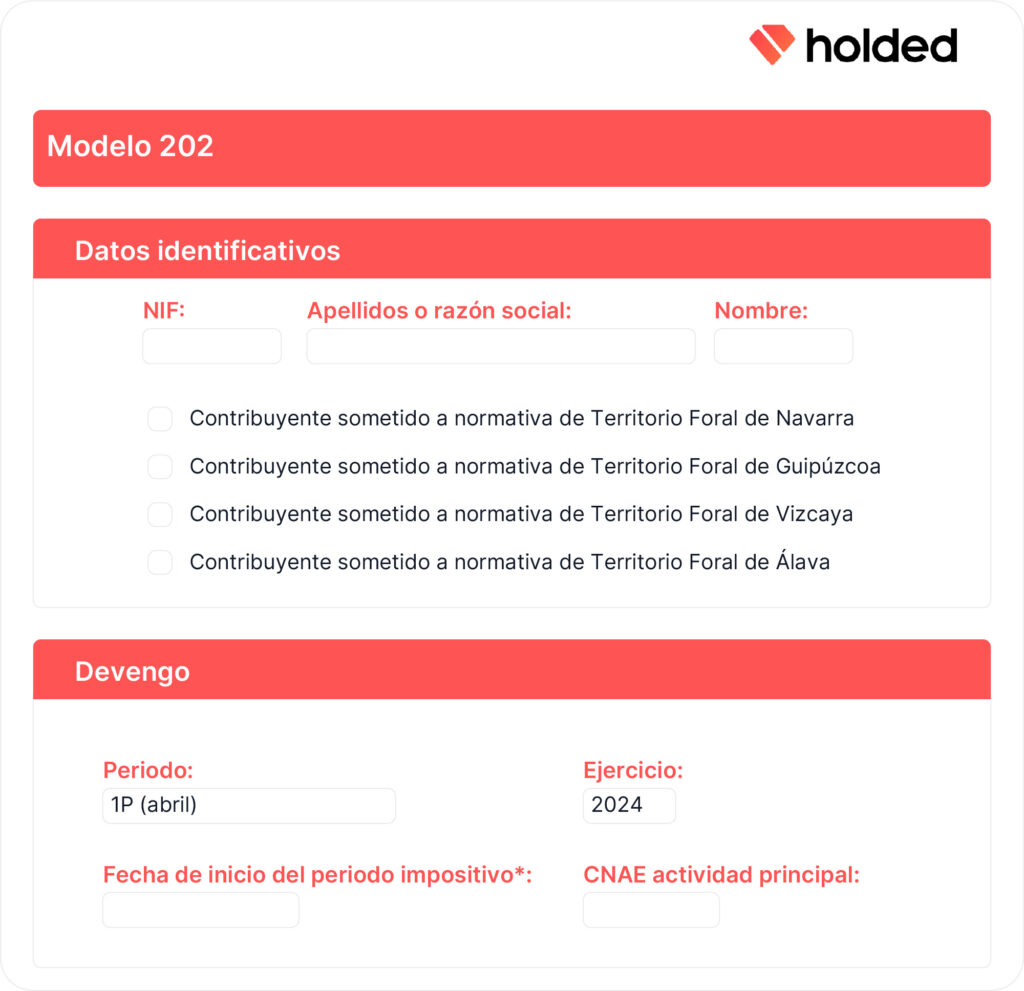

Identificación y Devengo

En la sección de Identificación hay que cumplimentar los datos identificativos del sujeto declarante, nombre y apellidos o razón social, y NIF.

En la sección de Devengo deberás introducir ciertos datos sobre el momento de la autoliquidación:

- Ejercicio: los 4 dígitos del año fiscal al que corresponde el modelo.

- Periodo: la clave del mes que corresponda el pago fraccionado. Las claves son: 1/P para abril, 2/P para octubre y 3/P para diciembre.

- Fecha de inicio del período impositivo: los 6 dígitos en el formato DD/MM/AA (día, mes, año).

- C.N.A.E. actividad principal: el código de 4 cifras de la Clasificación Nacional de Actividades Económicas aplicable a la actividad con mayor volumen de operaciones.

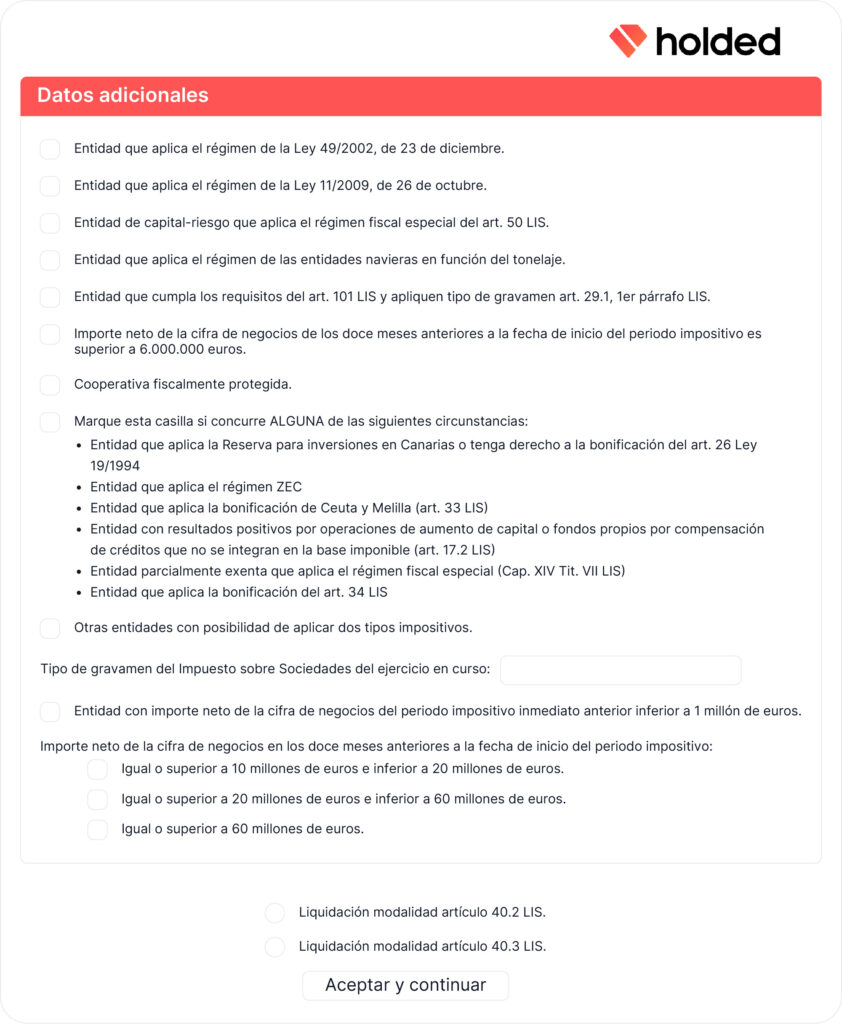

Datos adicionales

En este apartado se debe especificar si la entidad se acoge a regímenes fiscales especiales. Por ejemplo, como los establecidos en la Ley 49/2002 para entidades sin fines lucrativos o en la Ley 11/2009 para Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario.

También hay que indicar si la entidad es de capital-riesgo aplicando el régimen del artículo 50 de la LIS o si cumple con los requisitos del artículo 101 de la LIS para empresas de reducida dimensión.

Por otro lado, es necesario consignar el tipo o tipos de gravamen aplicables en el ejercicio en curso y, si corresponde, el importe neto de la cifra de negocios de los doce meses anteriores, especialmente si supera los 10 millones de euros.

Liquidación

Hay que marcar la modalidad de cálculo del pago fraccionado según el artículo 40.2 o 40.3 de la LIS.

- Para la modalidad del artículo 40.2, se debe determinar la base del pago fraccionado tomando la cuota íntegra del último período impositivo, ajustada por deducciones y bonificaciones aplicables.

- En la modalidad del artículo 40.3, se calcula el pago en función de la base imponible del período en curso aplicando el tipo de gravamen correspondiente y restando retenciones e ingresos a cuenta.

Cómo presentar el modelo 202

El modelo 202 debe presentarse de forma digital a través de la Sede Electrónica de la Agencia Tributaria siguiendo los pasos que te indicamos a continuación:

- Accede a la sede electrónica de la AEAT y pulsa sobre “Impuesto sobre Sociedades” > “Todas las gestiones” > “Modelo 202” > “Modelo 202. Ejercicio 2025 y siguientes. Presentación”.

- Identificación del declarante: es obligatorio disponer de certificado digital, DNI electrónico o Cl@ve PIN para poder acceder y presentar el modelo.

- Cumplimentación online o mediante software de ayuda: puedes rellenar directamente en el formulario online o subir un fichero generado por un software contable compatible, como Holded, con el formato de la AEAT.

- Firma y envío del modelo: tras completar los datos, firma digitalmente y envía el documento. El sistema genera un justificante de presentación que debes guardar.

- Pago del importe: puedes realizar el ingreso mediante domiciliación bancaria (hasta 5 días antes del fin del plazo), NRC (Número de Referencia Completo) obtenido en el banco o cargo en cuenta.

Sanciones por presentar el modelo 202 fuera de plazo

Presentar el modelo 202 fuera del plazo puede conllevar distintas sanciones y recargos, cuyo importe depende de si se presenta de forma voluntaria o si ha mediado un requerimiento de Hacienda:

- El recargo por declaración fuera de plazo sin requerimiento previo será del 1% fijo + 1% adicional por cada mes completo de retraso (hasta el mes 12). A partir del mes 12, el recargo será del 15% más intereses de demora.

- Sanción por requerimiento de la AEAT: si presentas el modelo tras haber sido requerido por la Agencia Tributaria, la sanción puede oscilar entre el 50% y el 150% del importe no ingresado, en función de si Hacienda considera que ha habido ocultación o si existe reincidencia.

Errores frecuentes en la presentación del modelo 202

Al tratarse de un modelo técnico, es habitual cometer errores que pueden derivar en sanciones, requerimientos o, incluso, el pago de más impuestos de los debidos. Algunos de los más comunes son:

- Calcular mal la base del pago fraccionado.

- Confundir el modelo 200 con el 202.

- No marcar la modalidad correcta (40.2 o 40.3).

- Olvidar restar pagos fraccionados anteriores o retenciones.

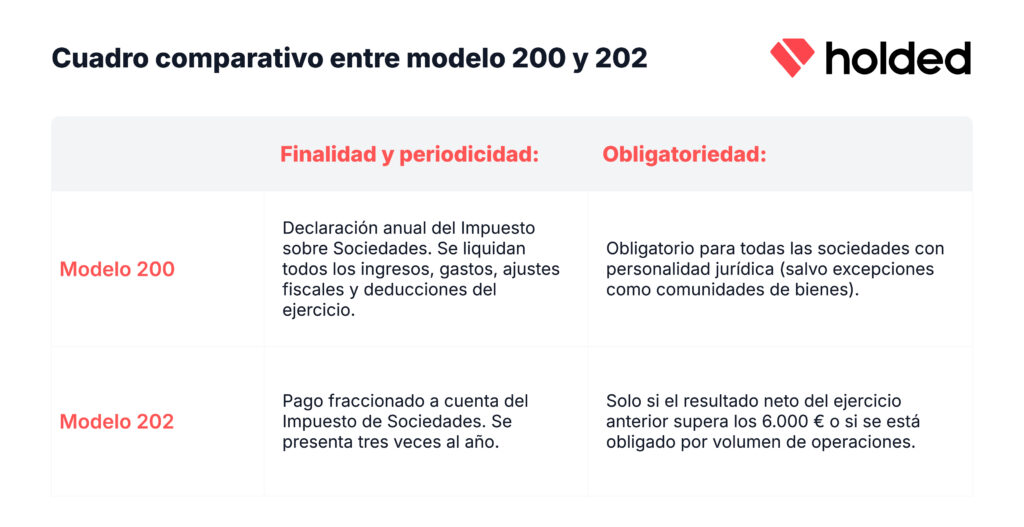

¿Qué diferencia hay entre el modelo 200 y 202 de la AEAT?

Las principales diferencias entre ambos modelos tienen que ver con la finalidad, la periodicidad y los sujetos obligados.

El modelo 200 es una declaración anual del impuesto de sociedades, mientras que el modelo 202 es para realizar pagos fraccionados del mismo impuesto.

En el modelo 200 se liquidan todos los ingresos, gastos, ajsutes fiscales y deducciones del ejercicio. Por el contrario el modelo 202 se presenta 3 veces al año.

El modelo 200 es obligatorio para todas las sociedades con personalidad jurídica (salvo alguna excepción como la comunidad de bienes). En cambio para el modelo 202 se debe tener un resultado mínimo al menos de 6000 euros en el ejercicio anterior.

Aquí te dejamos un cuadro comparativo de los dos modelos.

Para llevar tu contabilidad al día y realizar una correcta gestión fiscal, no solo es importante que conozcas a fondo el modelo 202 y el modelo 200, sino que también debes saber cómo contabilizar el Impuesto de Sociedades de forma interna. Una gestión correcta de este impuesto, tanto dentro como fuera de la empresa, es clave para evitar cualquier tipo de descontrol o de sanciones y Holded puede ayudarte a realizarla.