El IVA (Impuesto sobre el Valor Añadido) es el impuesto indirecto que se aplica a todos los bienes de consumo y es uno de los más gravámenes más importantes para cualquier negocio.

En el comercio electrónico, el IVA tiene ciertas particularidades que debes conocer, especialmente si acabas de lanzar tu ecommerce o estás pensando en hacerlo: entenderlo y saber cómo aplicarlo correctamente te ahorrará más de un quebradero de cabeza.

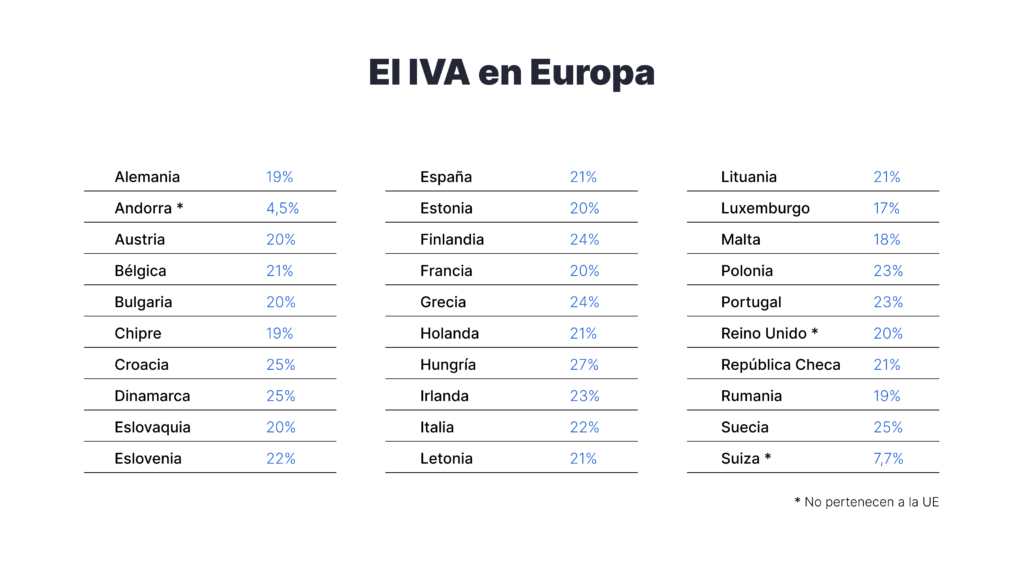

En España, existen diferentes tipos de IVA (general del 21%, reducido del 10% y superreducido del 4%), pero cuando vendes online, especialmente si operas en varios países de la Unión Europea (UE), las normas pueden complicarse. ¿Tienes que aplicar el IVA español o el del país de tu cliente? ¿Qué pasa si vendes fuera de la UE? ¿Hay excepciones?

Prepárate para la factura electrónica

Pronto, todos los negocios deberan emitir facturas electrónicas

Empieza a facturar con HoldedLa reforma del IVA de 2021

El 1 de julio de 2021 entró en vigor una importante reforma del IVA para el comercio electrónico en la UE que cambió por completo la gestión que, hasta ese momento, se hacía del impuesto.

Estos cambios buscaban simplificar la fiscalidad de las ventas online y evitar la competencia desleal entre empresas europeas y extracomunitarias, en base a tres ítems principales: la ventanilla única, la eliminación de exenciones y la homologación de los umbrales para todos los países de la UE.

- Ventanilla única (One Stop Shop – OSS): uno de los grandes avances fue la implementación del sistema One Stop Shop (OSS), que permite a los ecommerce declarar y pagar el IVA de todas sus ventas intracomunitarias en un solo país, en lugar de tener que registrarse en cada uno de ellos por separado.

- Eliminación de exenciones: antes de 2021, las importaciones desde otros países de la UE no llevaban IVA si el volumen de la misma no superaba los 22 euros. Actualmente no existe dicho mínimo, sino que se aplica el IVA desde el primer euro.

- Umbral mínimo de 10.000€: si no superas dicha cantidad en tus ventas a otros países, puedes facturar con el IVA español; antes de la reforma, era cada país el que decidía su propio umbral.

¿Qué dice la normativa sobre el IVA en los comercios electrónicos?

En España, la norma que establece cómo funciona la gestión del IVA en el comercio electrónico es la Ley 37/1992, del Impuesto sobre el Valor Añadido, que también establece cómo debes proceder en cuanto a este impuesto en función del tipo de cliente y el país del que provenga. Estas son las distintas casuísticas que te puedes encontrar:

- Cliente particular (B2C) dentro de la UE: si vendes menos de ≤ 10.000€ al año, puedes aplicar el IVA español (España: 21%, 10% o 4%), mientras que si superas el umbral de 10.000 euros al año, tienes que aplicar el IVA del país del cliente.

Ejemplo: Si vendes un producto a un cliente en Francia por 200€ y superas el umbral, aplicarás el IVA francés (20%), no el español.

- Cliente profesional (B2B) dentro de la UE: en el caso de que tu cliente disponga de NIF intracomunitario, la operación se considera exenta de IVA, ya que será el comprador quien declare el impuesto mediante el mecanismo de autoliquidación (reverse charge).

- Clientes en Canarias, Ceuta y Melilla: en Canarias no aplica IVA, pero sí el IGIC (Impuesto General Indirecto Canario), un impuesto similar, pero con tipos distintos. Por su parte, en Ceuta y Melilla se aplica el Impuesto sobre la Producción, los Servicios y la Importación (IPSI).

-

Clientes fuera de la UE: cuando vendes fuera de la Unión Europea, pueden darse dos tipos de operación.

- Exportaciones a particulares (B2C): no se aplica IVA español, pero el país de destino puede tener sus propios impuestos, que correrán a cargo del comprador.

- Ventas a empresas (B2B): exentas de IVA, pero el comprador puede tener que pagar aranceles.

¿Siempre es obligatorio declarar el IVA de las ventas online?

La obligatoriedad de declarar el IVA de las ventas online viene marcada por el tipo de actividad que genera la venta: si eres un particular que vende, de forma esporádica, artículos de su propiedad utilizando alguna de las plataformas online que existen a tal efecto, no es necesario que te des de alta como autónomo ni que declares dichas ventas. Por lo tanto, tampoco tienes que declarar y liquidar el IVA de las mismas.

Por el contrario, en el caso de que esto se volviese una actividad habitual, Hacienda podría considerar que se trata de una actividad profesional y, por lo tanto, tendrás que actuar como en cualquier otro negocio: alta en el régimen de autónomos, declaración de IVA y beneficios, etc.

El IVA en el dropshipping

Sin duda, uno de los sectores más afectados por la reforma del IVA de 2021 fue el dropshipping, la actividad mediante la cual el ecommerce actúa como intermediario entre un proveedor de gran tamaño y el cliente final, gestionando los pedidos y derivando al proveedor la logística y la entrega de los mismos.

En este caso, la gestión del impuesto difiere en función de dónde se encuentran tu proveedor y tu cliente:

- Si tanto el ecommerce como el cliente y el proveedor están en España, no hay dudas: la venta está sujeta al IVA español.

- Si el ecommerce y el cliente están en España, pero el proveedor envía el producto desde otro país de la UE, el IVA de la compra será el del país de origen.

- Si el ecommerce y el cliente están en España, pero el proveedor envía el producto desde un país de fuera de la UE, la venta será una exportación, por lo que no llevará IVA, pero sí tendrá que pagar impuestos en la aduana al salir del país de origen.

También puede ocurrir que vendas productos de segunda mano a través de un modelo de dropshipping; en este caso no aplica el IVA, sino el Impuesto de Transmisiones Patrimoniales.

Otro caso diferente es que tanto el vendedor como el comprador sean profesionales inscritos en el Registro de Operadores Intracomunitarios (ROI), en cuyo caso las operaciones entre ambos no tendrán IVA.

Cómo gestionar el IVA de tu ecommerce paso a paso

Una vez que conoces todos los supuestos y sabes en cuál debes englobar tu actividad, la gestión del IVA en un ecommerce no difiere en gran medida de la que se realiza en cualquier otro tipo de negocio profesional.

Cómo calcular el IVA en el comercio electrónico

Lo has hecho miles de veces y, la verdad, es que no tiene ningún secreto: el cálculo del IVA es el resultado multiplicar la base imponible por el tipo de IVA que le corresponda, según el tipo de producto que sea (en España, usualmente, será el 21%; en el caso de otros países debes consultar el tipo que te corresponde), según la siguiente fórmula:

Base imponible × (porcentaje de IVA ÷ 100)

Cómo liquidar el IVA de las ventas online

Como vendedor, actúas como recaudador del IVA para el Estado, es decir, cobras el IVA al cliente final en cada una de tus ventas y, periódicamente, lo declaras y liquidas a la Agencia Tributaria, mediante el modelo 303 (trimestral o mensual).

Además, de forma anual debes presentar el modelo 390, que es una declaración informativa de lo que has presentado a lo largo de todo el ejercicio y cuyos importes, por tanto, deben coincidir punto por punto con los declarados en sus sucesivos modelos 303.

Si utilizas un software de facturación, como Holded, disfrutarás de una gestión de IVA mucho más sencilla, ya que el programa se encarga de rellenar todos los modelos de forma automática, minimizando la posibilidad de errores y facilitando los trámites.