La normativa en torno al modelo 340 ha sufrido numerosos cambios en los últimos años. Inicialmente, se trataba de un documento informativo con las operaciones incluidas en los libros de registro del IVA.

El objetivo de este modelo era contrastar los datos presentados en el modelo 303 (declaración sobre el Impuesto sobre el Valor Añadido), en el caso de que el obligado tributario estuviera inscrito en el REDEME (Registro Mensual de IVA), pero la aplicación de nuevos sistemas de información ha limitado su uso.

A continuación, te contamos todo lo que necesitas saber para rellenar y presentar el modelo 340 de forma correcta.

Ahorra tiempo automatizando tu contabilidad

Consulta tus estados financieros en tiempo real, calcula los impuestos por pagar y automatiza la presentación de algunos modelos.

Empieza gratis¿Qué es el modelo 340 y qué información debe contener?

En origen, el modelo 340 es una declaración informativa con el detalle del IVA de facturas emitidas y recibidas por empresas y autónomos que tuvieran que declarar el IVA de forma mensual en lugar de trimestral o aquellos que en lugar de en el IVA tributaran en el IGIC (el Impuesto General Indirecto Canario o ‘IVA en las Islas Canarias’, con tipos más bajos, debido a su especial situación geográfica.

El objetivo era definir y corroborar la procedencia de las cantidades declaradas en el modelo 303. Sin embargo, la llegada del sistema de Suministro Inmediato de Información (SII), activado por la Agencia Tributaria, lo cambió todo.

A partir de la aplicación de sistemas informáticos de contabilidad conectados con la Agencia Tributaria, las empresas o autónomos que declaran el IVA de forma mensual pasaron a estar obligadas a remitir mediante este SII todas sus operaciones, en el instante en el que expiden o reciben una factura. Consulta nuestro post “¿Cómo solicitar la devolución mensual del IVA?” para más información.

Así pues, desde julio de 2017 los autónomos y empresas ya no tienen que presentar el modelo 340, aunque sigan adscritos a ese régimen mensual, y solo los adscritos al mencionado IGIC tienen que hacer frente obligatoriamente al modelo 340.

A la hora de presentar el modelo, es obligatorio entregar también la siguiente información:

- Libro de Registro de facturas emitidas.

- Libro de Registro de facturas recibidas.

- Libro de operaciones intracomunitarias.

- Libro de Registro de Bienes de Inversión.

Estos libros deben mostrar todas las facturas con el máximo detalle, desde la fecha de su emisión y cobro, a los datos sobre el cliente y proveedores, el desglose de bases e IVA o las fechas en las que fueron cobradas.

También se deben incluir todas las operaciones, incluso las que están exentas: facturas de importaciones, entregas y compras intracomunitarias, así como todas las que supongan una operación de inversión para el sujeto afectado.

¿Cómo se rellena el modelo 340?

Antes de comenzar a cumplimentar el modelo 340, procura tener a mano toda la información que vas necesitar: además de conocer los datos necesarios para presentar el modelo, es importante recordar que se requiere una cumplimentación individual para cada una de las facturas a declarar.

La Agencia Tributaria te ofrece dos posibilidades distintas: la presentación telemática adjuntando un archivo generado por tu software de contabilidad o, si lo prefieres, la cumplimentación paso a paso de toda la información necesaria en el proceso.

Qué datos hay que incluir en el modelo 340

Debes incluir, uno a uno, los datos de todas las facturas que hayan generado operaciones con IVA. Cada uno de los apuntes tiene que incluir, por tanto:

- Número de la factura a la que se refiere la operación.

- NIF / CIF del emisor y del receptor de la factura.

- Fecha de expedición.

- Base imponible.

- Cantidad de IVA.

- Total de la factura.

Importar los datos desde tu programa de contabilidad

Como ya te hemos adelantado, la Agencia Tributaria te permite presentar de forma digital las facturas para cumplimentar el modelo 340, lo que simplifica considerablemente el proceso y, sobre todo, lo hace más eficiente.

Para ello, únicamente tendrás que escoger la opción de presentación telemática, revisar tus registros e identificarte mediante certificado digital para hacer el envío.

Y aquí entra en escena Holded: no solo te permite crear, gestionar y almacenar facturas de forma sencilla, sino que te permite enlazarlas directamente con la AEAT para evitar la tediosa introducción manual de datos. Tan sólo necesitas crear el fichero automáticamente en el software para enlazarlo posteriormente en tu presentación.

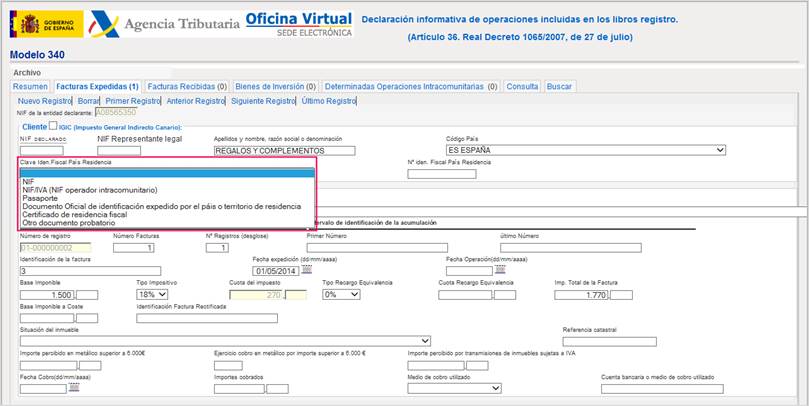

Introducir los datos manualmente en el formulario paso a paso

El proceso para introducir manualmente los datos en el modelo 340 es sencillo, aunque se hace más pesado porque implica cumplimentar el modelo rellenando uno a uno los datos de cada factura o resumen de facturas. En cualquier caso, si escoges seguir esta metodología, debes asegurarte de llevar a cabo los siguientes pasos correctamente:

- Rellenar los datos de quien declara y del representante, en caso de haberlo -Nombre, NIF o CIF y teléfono de contacto-.

- Introducir el ejercicio y el periodo del mes que se está declarando.

- Incluir el código electrónico que se encuentra en la página inicial del modelo 303 donde se había declarado el IVA.

- Presentar las facturas seleccionando su tipología para generar automáticamente el código de clave tipo libro.

- Introducir los siguientes datos para cada una de las facturas:

- Cantidad de facturas si es un resumen de varias.

- Primer y último número de la factura en caso de resumen.

- Identificación de la factura.

- ID fiscal, donde se selecciona el tipo de documento a presentar.

- NIF del declarante y NIF del cliente.

- Código del país del cliente.

- Clave de la operación, que generalmente es habitual.

- Base imponible de la factura.

- IVA o IGIC.

- Importe total facturado.

- Comprobar la declaración y finalizar el proceso presentándola.

¿Cuáles son los plazos para la presentación del modelo 340?

Si vas a presentar el modelo 340 ten en cuenta que debe realizarse de forma mensual. Haciendo referencia a las operaciones que se hayan realizado en el mes anterior de presentación. Siempre se presentará como máximo los días 20 de cada mes.

¿Quién está obligado a presentar el modelo 340?

Este documento fue aprobado por el Real Decreto 1065/2007 y, efectivamente, tenía carácter obligatorio para aquellos contribuyentes que debían presentar declaraciones de IVA o el IGIC (Impuesto General Indirecto Canario).

Siendo obligatorio, exclusivamente, para actividades que se encontraran inscritas en el REDEME o registro de devolución mensual.

La presentación obligatoria para estos grupos se venía imponiendo desde el año 2014, dos años después de lo previsto, pues se retrasó el plazo de aplicación para dar un respiro a los asesores encargados de gestionar el apartado fiscal de las empresas.

En un principio se planteó la posibilidad de que presentaran el modelo 340 todos los autónomos, pero esta exigencia iba en contra de la iniciativa de la Administración en cuanto a reducir trámites obligatorios.

¿Qué sanciones hay si no sé presentar el modelo 340?

En el caso de que cometamos errores por no saber presentar el modelo 340, nos exponemos a sanciones que van desde un mínimo de 300 € hasta un máximo de 20.000 €, dependiendo de la gravedad de la omisión de datos, la intencionalidad y el perjuicio que todo ello suponga para la Agencia Tributaria.

Un software de facturación y contabilidad resulta de gran ayuda en este tipo de trámites, pues permite recopilar de forma ágil y en unos simples clics la información de IVA o IGIC en relación con cualquier periodo de nuestra elección.

¿Cómo se presenta el modelo 340?

La presentación del modelo siempre debe realizarse de forma telemática. Es decir, no puede presentarse en formato papel. Esto obliga a contar con algunos de los sistemas que permiten interactuar digitalmente con la Agencia Tributaria (DNI electrónico, Certificado Digital o Clave PIN).

Errores frecuentes en la presentación del modelo 340

Aunque no se trata de un modelo complicado, la gran cantidad de información que debe incluir provoca que existan errores comunes a la hora de cumplimentarlo y presentarlo.

Uno de los errores más usuales está relacionado con las operaciones intracomunitarias: puesto que no influyen en el resultado final del modelo 340, hay quien piensa que no es necesario incluirlas en la declaración. Ten en cuenta que, aunque no tienen repercusión en este resultado, sí son relevantes a ojos de la Agencia Tributaria, por lo que han de quedar registradas.

También es común olvidar apuntes respecto a facturas rectificativas que pudieran alterar el resultado de IVA, lo que supone un error fatal, ya que la AEAT exige que todos los datos que se recogen en la presentación del modelo estén debidamente cumplimentados y sean correctos.

Además, el hecho de que el 340 solo pueda presentarse de forma telemática puede provocar retrasos en la presentación del mismo, por parte de aquellas personas que desconocen esta circunstancia. Recuerda que debes tener certificado digital o cl@ve pin para identificarte a la hora de realizar la presentación.

En cualquier caso, la mayor cantidad de errores se produjo, precisamente, cuando entró en vigor el SII: en ese momento, un sujeto pasivo inscrito en el REDEME el 1 de abril de 2017 tenía que remitir también toda la información del primer semestre, dado que no lo había hecho en meses anteriores mediante el modelo 340.

Con ello, la Agencia Tributaria trataba de evitar vacíos temporales sin datos que pudieran facilitar las medidas de control tributario que pretende el SII -y que en su momento pretendía el modelo 340- Por supuesto, presentar este modelo fuera de plazo es un error más que habitual a estos efectos y que tiene una solución muy sencilla, especialmente si utilizas un software como Holded.

Preguntas frecuentes

¿Cómo funcionan los tramos del IRPF?

El IRPF se calcula mediante diferentes tramos o escalas que aplican diferentes tipos impositivos a diferentes niveles de ingresos. Cada tramo tiene un límite superior y un tipo impositivo asociado.

El ingreso total se divide en cada tramo y se aplica el tipo impositivo correspondiente a cada tramo, y se suman los impuestos de cada tramo para obtener el impuesto total a pagar. Los tramos y tipos impositivos pueden cambiar de año en año, por lo que es importante revisar la información actualizada.

¿Cómo funciona el IVA y el IRPF en las facturas de autónomos?

En el caso de facturas emitidas por autónomos en España, el IVA y el IRPF se aplican de la siguiente manera:

• IVA: el autónomo debe incluir el Impuesto sobre el Valor Añadido (IVA) en sus facturas, en función del tipo impositivo que le corresponda según el tipo de bien o servicio prestado. El autónomo debe cobrar el IVA a su cliente y, a su vez, debe remitirlo a Hacienda

• IRPF: el autónomo debe incluir en su factura el importe correspondiente a su retribución por sus servicios. Este importe formará parte de sus ingresos a efectos del Impuesto sobre la Renta de las Personas Físicas (IRPF). El autónomo deberá calcular y pagar el IRPF sobre sus ingresos anuales.

Es importante tener en cuenta que los autónomos deben cumplir con sus obligaciones fiscales y cumplir con las normativas y leyes fiscales en vigor. Es recomendable que consulten con un asesor fiscal para asegurarse de cumplir con todas sus obligaciones fiscales y evitar posibles sanciones o multas.